„Mała” ustawa o innowacyjności

Autor: CAPITAL PARTNER, publikacja: 2017-02-09

W sprawnej procedurze legislacyjnej uchwalono rządowy projekt tzw. „małej” ustawy o innowacyjności. Ustawa z 4 listopada 2016 r. o zmianie niektórych ustaw określających warunki prowadzenia działalności innowacyjnej (Dz.U. 2016, poz. 1933), bo o niej mowa, objęła nowelizację, kilku aktów prawnych, w tym: ustawę o podatku dochodowym od osób fizycznych, ustawę o podatku dochodowym od osób prawnych, ustawę o zasadach wykonywania uprawnień przysługujących Skarbowi Państwa, ustawę - Ordynacja podatkowa, ustawę - Prawo ochrony środowiska, ustawę - Prawo o szkolnictwie wyższym, ustawę o Narodowym Centrum Badań i Rozwoju, ustawę o Polskiej Akademii Nauk, ustawę o zasadach finansowania nauki oraz ustawę o zmianie niektórych ustaw w związku ze wspieraniem innowacyjności.

U podstaw wprowadzonych modyfikacji prawnych spoczywają najważniejsze zidentyfikowane bariery, których likwidacja ma przyczynić się do wypełnienia zobowiązania Polski do zwiększenia nakładów na B+R (badania i rozwój) w 2020 r. do poziomu 1,7% PKB (czyli niemal je podwoić względem stanu obecnego). Przewidywane rozwiązania przyczynią się również do realizacji celów określonych w „Planie na rzecz odpowiedzialnego rozwoju” (zwanego potocznie „planem Morawieckiego”) w ramach drugiego filaru „Rozwój innowacyjnych firm”. W założeniach mają pozwolić naszemu krajowi wyjść z tzw. pułapki średniego rozwoju, co wiąże się m.in. z budowaniem gospodarki opartej na wiedzy. Będzie to tym samym zgodne z realizacją unijnej strategii na rzecz inteligentnego i zrównoważonego rozwoju „Europa 2020”, gdzie jako jeden z trzech priorytetów wskazano inteligentny wzrost gospodarczy, tj. rozwój gospodarki opartej na wiedzy i innowacjach. Tym samym zakładanym celem zmian legislacyjnych jest wzrost innowacyjności polskiej gospodarki, jako decydującym czynniku tworzącym wzrost dochodu narodowego i podniesienie poziomu dobrobytu w RP. Tyle jeśli chodzi o znaczenie makroekonomiczne, natomiast w ujęciu szczegółowym ustawa jest kilkupłaszczyznową odpowiedzią na najpilniejsze potrzeby polskich innowatorów i naukowców realizowaną poprzez nowe instrumenty podatkowe, uproszczenie procedur, stabilizację finansowania działań związanych z komercjalizacją wyników badań naukowych i prac rozwojowych, i inne rozwiązania prorozwojowe.

Nowe instrumenty podatkowe

Wprowadzone modyfikacje zmniejszające fiskalizm względem działalności rozwojowej i komercjalizacji stanowią przejaw zrozumienia realiów ekonomiczno-prawnych, w jakich przychodzi funkcjonować start-upom. Dla firm z ograniczonym budżetem i możliwościami dostępu do zewnętrznego finansowania oraz niewielkimi (lub zerowymi) przychodami wydłużający się czas lub zakres prowadzonych badań/powstających rozwiązań i związane z tym rosnące zapotrzebowanie na środki finansowe to de facto ograniczenie możliwości dokończenia prac lub odpowiedniego wprowadzenia i wypromowania nowej oferty na rynku, a w konsekwencji rosnące ryzyko porażki całego przedsięwzięcia.

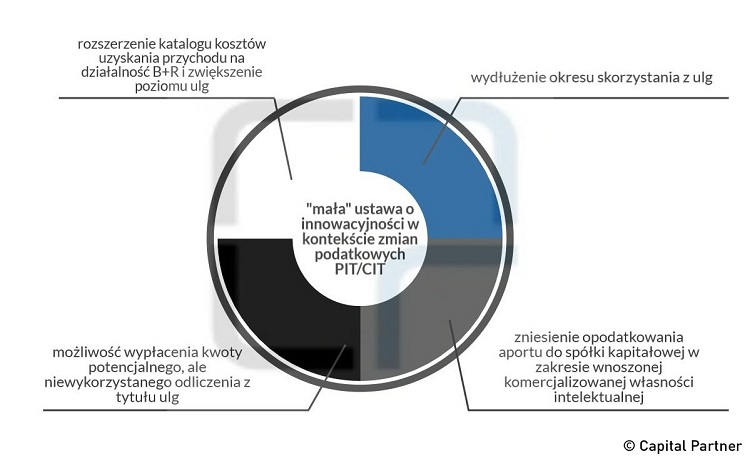

Wprowadzone przepisy zwiększają poziom ulg podatkowych PIT i CIT w zakresie kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową (kosztów kwalifikowanych). I tak, dla podatników z sektora MŚP odliczenia wynoszą 50% kosztów kwalifikowanych poniesionych w danym roku podatkowym, zaś dla pozostałych podmiotów jest to 50% kosztów o charakterze osobowym i 30% innych niż osobowe kategorii kosztów kwalifikowanych. Korzystne różnice w tym zakresie sięgają zatem nawet do 40 pproc. względem stanu dotychczasowego.

Będąc przy aspekcie kosztów kwalifikowanych należy nadmienić, iż wobec podatników zaliczanych do MŚP poszerzeniu uległ również sam ich katalog – pojawiły się możliwości zaliczania poniesionych przez podatnika kosztów uzyskania i utrzymania patentu, prawa ochronnego na wzór użytkowy, prawa z rejestracji wzoru przemysłowego (w tym m.in.: przygotowanie dokumentacji zgłoszeniowej do UPRP lub jego zagranicznego odpowiednika wraz z kosztami tłumaczeń na język obcy, opłaty urzędowe i koszty zastępstwa prawnego i procesowego, itp.). Z jednej strony to dodatkowa zachęta do pilnowania tych częstokroć marginalizowanych, a jakże ważnych aspektów zabezpieczania swoich wartości niematerialnych i prawnych oraz unikania skutków sprzedaży/wdrożenia opracowanego rozwiązania na rynku wymienionego już w patencie konkurencyjnego wynalazku. Z drugiej strony to także wymierna korzyść/wsparcie finansowe zwłaszcza dla podmiotów ubiegających się o ochronę w kilku krajach, które sumarycznie wiążą się z niebagatelnymi kwotami.

Kolejna korzyść to bez wątpienia wydłużenie okresu do skorzystania z odliczenia kosztów kwalifikowanych o dodatkowe 3 lata (czyli do kolejnych 6 lat następujących bezpośrednio po roku, w którym podatnik skorzystał lub miał prawo skorzystać z odliczenia). Mając na uwadze, że przychody nowo powstałych firm z reguły mają postać nie liniową, lecz progresywną/wykładniczą. Oznacza to, że rozpoczynające działalność firmy dochodzą w ciągu kilku lat do pierwszych zauważalnych przychodów na poziomie pozwalającym inwestycji w projekt badawczy zacząć zwracać się. Z tego też powodu dokonana zmiana przepisów zwiększa szanse na pełniejsze (bo późniejsze, a zatem pokrywające się z pojawieniem się/wzrostem przychodów) wykorzystanie przysługującej im ulgi, a jednocześnie zwiększa zdolność finansową młodych przedsiębiorstw na poszukiwanie kolejnych nabywców ich nowej oferty.

Na powyższych rozwiązaniach skorzystają w pierwszej kolejności firmy, które już odnoszą pierwsze komercyjne sukcesy. Wśród start-upów nie jest to jednak zjawisko oczywiste i powszechne. Dlatego też pozytywnie należy ocenić zmianę pozwalającą od razu otrzymać uzależniony od przyjętej skali podatkowej (np. dla podatników będących osobami fizycznymi będzie to 18% albo 19%) wypłatę/zwrot pieniężny potencjalnego, ale niewykorzystanego odliczenia. Co ważne, uprawnionymi do ubiegania się o wypłatę/zwrot kwot podlegających odliczeniu są nie wszyscy, a jedynie podatnicy, którzy w roku rozpoczęcia działalności (a wprzypadku sektora MŚP również w następnym roku) ponieśli stratę albo osiągnęli dochód niższy od kwoty przysługującego zwrotu. Należy zasygnalizować także istnienie pewnych wyłączeń do skorzystania z wypłat/zwrotu odliczenia zarówno względem osób fizycznych (oraz ich małżonków pozostających we wspólności majątkowej) w zakresie okresu karencyjnego względem ewentualnej prowadzonej uprzednio działalności w określonych formach (art. 26ea ust. 4 updof), jak i względem osób prawnych w zależności od wymienionych w ustawie sposobów utworzenia (art. 18da ust. 4 updop). Sam zwrot, pomimo że traktowany jest w zasadzie na równi z nadpłatą podatku, stanowi pomoc de minimis i dlatego nie powinno zapominać się również o obowiązujących w tym zakresie limitach. Pamiętać też trzeba, że zwrot przysługującej kwoty odliczenia nie jest bezwarunkowy – jeżeli przed upływem trzech lat (liczonych od końca roku podatkowego, za który wykazano przysługującą kwotę potencjalnego, ale niewykorzystanego odliczenia, podatnik zostanie postawiony w stan upadłości lub likwidacji, wówczas obowiązany będzie do zwrotu wykazanej w zeznaniu kwoty (czyli wtedy ma wrócić ona do fiskusa). W ramach komentarza zasługuje na pochwałę uczynienie przez ustawodawcę zadość problemom tej grupy podmiotów w drodze uwzględnienia realiów towarzyszących ich fazie istnienia/rozwoju. Na przyszłość należałoby rozważyć potrzebę dalszego rozszerzenia kręgu uprawnionych do zwrotu niewykorzystanego odliczenia przez pryzmat zniesienia karencji dla osób (w tym ich małżonków) wcześniej prowadzących działalność w formie innej niż spółka kapitałowa (istnieją tu bowiem pewne ograniczenia zastosowania wypłaty kwot podlegających odliczeniu) wydłużenia okresu liczonego od rozpoczęcia działalności lub zmianę sposobu jego obliczania – np. od momentu rozpoczęcia ponoszenia wydatków na działalność B+R. Z praktycznego punktu widzenia może to prowadzić bowiem do powstawiania spółek celowych dla rozszerzania działalności o nowe obszary, które równie dobrze mogłyby powstawać w ramach działającego już podmiotu, wszak istotą ma być stymulowanie innowacji, a nie sztuczne generowanie ilości podmiotów, co może prowadzić do zbędnego zwiększenia kosztów i wysiłków związanych z taką formą funkcjonowania „dublującej się” organizacji jako całości.

Mając na uwadze, że powyższe przepisy wprowadzające możliwości wydłużenia okresu odliczania w ramach ulgi, zwiększenia wartościowo ulgi czy wprowadzenie opcji wypłaty/zwrotu kwot potencjalnego a niewykorzystanego odliczenia, należy uznać, że w każdym wariancie przełoży się to na poprawę płynności, poprzez zmniejszenie danin publicznych lub zastrzyk gotówki. Jeżeli przyjąć, że regułą jest istnienie wprost proporcjonalnej zależności między poziomem trudności/skomplikowania rozwiązania a ilością czasu i środków potrzebnych do jego dopracowania, to w konsekwencji wprowadzone przepisy przełożą się na pokrycie kosztów zaangażowania dodatkowych specjalistów lub przeprowadzenia nieprzewidzianych pierwotnie badań (ograniczając ryzyko fiaska) albo najzwyczajniej na zwiększenie potencjału zaistnienia/promocji na rynku.

Ważniejszą zmianą podatkową jest także zniesienie z początkiem 2017r. (z wyjątkiem podatników CIT kończących swój rok podatkowy po upływie 2016 r.) opodatkowania podatkiem dochodowym aportu do spółki kapitałowej w postaci komercjalizowanej własności intelektualnej wnoszonej przez podmiot komercjalizujący – tj. udziały albo akcje spółki otrzymane jako ekwiwalent za taki wkład niepieniężny nie będą podlegać opodatkowaniu. Tym samym wycofano się z pierwotnej opcji dopuszczającej taką sposobność w wariancie 2 lat, co we wcześniejszych założeniach miało wspomóc impuls mobilizacyjny do tego typu działań (upływający termin niemal pokrywał się z momentem wprowadzeniem „małej” ustawy o innowacyjności), na rzecz umożliwiania korzystania z tego przywileju w sposób stały. W dobie ery cyfryzacji zniesienie opodatkowania aportu szczególnie zadowoli co rusz powstające start-upy w branży internetowej, czy technologii informatycznych. Tworzenie oprogramowania da nowe możliwości jego komercjalizowania przez autorów kodu, gdyż zniesienie opodatkowania dotyczyć będzie również aportu autorskiego prawa majątkowego do programu komputerowego. W ten sposób zostanie wykorzystany duży, polski potencjał kadrowy w sferze teleinformatyki, który doceniany na całym świecie do tej pory był nam „podbierany” przez zamożniejsze kraje Europy i Ameryki Północnej.

Uproszczenie procedur

Wprowadzona ustawa na różnych płaszczyznach wprowadza udogodnienia proceduralne. Pierwszym tego przejawem jest uelastycznienie zasad dysponowania przez państwowe osoby prawne (a zwłaszcza uczelnie, instytuty badawcze, PAN i jej instytuty naukowe) posiadaną infrastrukturą, w tym również badawczą. Podmioty te będą miały większą autonomię w rozporządzaniu posiadanym majątkiem. Wprowadzone przepisy rozszerzyły katalog czynności prawnych niewymagających zgody ministra właściwego do spraw Skarbu Państwa o czynności w zakresie oddania do odpłatnego korzystania składników aktywów trwałych na cele naukowe, konferencyjne, szkoleniowe, dydaktyczne, rekreacyjno-sportowe lub produkcji audiowizualnej, na podstawie zawieranych z tym samym podmiotem i dotyczących tych samych składników aktywów trwałych umów najmu, dzierżawy lub innych umów o podobnym charakterze, zgodnie z którymi łączny okres korzystania z tych składników, w danym roku kalendarzowym, nie przekracza 90 dni.

Najważniejszą kwestią w zakresie stymulacji powstawania i komercjalizacji nowatorskich rozwiązań wydaje się jednak zmodyfikowanie procedury nabywania przez naukowców praw majątkowych do wynalazków ich autorstwa (określanej jako „uwłaszczenie naukowców”). Z rozwiązań skorzystają zarówno pracownicy uczelni/instytutów badawczych, jak i Polskiej Akademii Nauk. Dotychczasowe procedury obrosłe były w duże ilości obowiązków biurokratycznych obciążających te jednostki. Według Akademickich Centrów Transferu Technologii niemal 99% zgłaszanych wyników badań przejmowanych było przez uczelnie, a przypadki uwłaszczenia są należały do rzadkości, także z powodu braku zainteresowania tym procesem samych naukowców. W związku z tym wprowadzono opcjonalną procedurę uwłaszczeniowa, gdy zostanie ona zainicjowana w odpowiednim terminie przez naukowca zgłaszającego wyniki badań o zainteresowaniu uwłaszczeniem winna zakończyć się w ciągu 3 miesiącach decyzją w sprawie komercjalizacji. Brak stosownej deklaracji ze strony naukowca spowoduje automatyczne przejęcie praw do wyników badań naukowych i prac rozwojowych oraz know-how z nimi związanym przez uczelnie/instytut PAN.

W odniesieniu do tej samej grupy pracowników uczelni, instytutów badawczych i PAN i jej instytutów naukowych, zniesiono także ograniczenia czasowe wynoszące maksymalnie do pięciu lat, w jakim twórcom wynalazków przysługiwały udziały w korzyściach z komercjalizacji. Ma to wymiar praktyczny, albowiem dopiero po upływie takiego okresu zaczynają pojawiać się zauważalne, wymierne korzyści. Rozwiązanie ma zatem walor zwiększający atrakcyjność uczestnictwa w urynkowieniu opracowanych idei.

W założeniach te nowe, proceduralne normy prawne w połączeniu ze wspomnianym odciążeniem fiskalnym z tytułu wnoszonego do spółki kapitałowej aportu przez podmiot komercjalizujący mają aktywizować twórców/naukowców, przyczyniając się do motywowania i zwiększenia udziału naukowców do podejmowania działań z obszaru B+R oraz komercjalizacji ich wyników, a także ułatwić czerpanie korzyści z ich efektów.

Stabilizacja finansowania komercjalizacji wyników B+R i pozostałe udogodnienia

Na zwiększanie nakładów na badania i ich komercjalizację wpłynie również wprowadzenie ustawowego obowiązku przeznaczania co najmniej 2% środków finansowych przyznanych na utrzymanie potencjału badawczego na działania. W ten sposób pośrednim beneficjentem nowych regulacji skorzystają uczelniane centra transferu technologii (CTT-y), które będą pewne stabilizacji finansowej w zakresie wyznaczonego minimalnego limitu.

Wartym podkreślenia jest również umożliwienie tworzenia przez uczelnie więcej niż jednej spółki celowej. W praktyce umożliwi to m.in. współpracę międzyuczelnianą na rzecz wspólnej komercjalizacji wyników badań naukowych i prac rozwojowych.

Nowelizacją zwiększono możliwości rozwoju oraz wdrożenia wyników projektów na rzecz obronności i bezpieczeństwa państwa, finansowanych przez Narodowe Centrum Badań i Rozwoju (NCBR). Ma to umożliwić bardziej elastyczne zarządzanie wynikami badań na rzecz obronności i bezpieczeństwa państwa, albowiem Skarb Państwa może przejmować prawo własności do tych wyników, wówczas gdy zostanie to przewidziane w umowie zawartej przez NCBR z wykonawcą badań.

Na gruncie ustawy w zakresie finansowania ochrony środowiska i gospodarki wodnej dopuszczono zadania przedsięwzięcia związane z wdrażaniem i funkcjonowaniem systemu weryfikacji technologii środowiskowych (ETV). W praktyce twórca lub producent technologii, który korzysta z systemu ETV - po pozytywnej weryfikacji – może uzyskać potwierdzenie sprawności rozwiązania technologicznego, uznawanego na całym świecie. Zmiana przepisów pozwoli na realizację zadań służących wsparciu polskich technologii środowiskowych w kraju i za granicą.

Z uwagi na specyfikę materii poddanej (de)regulacji z oceną skutków i praktycznego funkcjonowania wprowadzanych zmian należy wstrzymać się na okres min. 2 lat. Do tego czasu należy jednak czynić dalsze, nieustające starania mające na celu podnoszenie zdolności innowacyjnych rodzimych przedsiębiorstw, zwiększanie powiązań między nauką a przemysłem i jeszcze lepsze tworzenie otoczenia sprzyjającego innowacjom. Nie należy bowiem łudzić się, że sama „mała” ustawa o innowacyjności przyniesie korzyści zmieniające radykalnie istniejący stan rzeczy. Póki co, realia gospodarcze obrazują umiarkowane zainteresowanie przedsiębiorstw finansowaniem działalności B+R (konkursy na unijne dofinansowanie projektów celowych i infrastrukturę badawczą nierzadko wiążą się z niewykorzystaniem dostępnych budżetów). Sam sektor nauki bez niedostatecznego dziś „kapitału zaufania” również nie odnajdzie się w bezwzględnym i dynamicznym świecie biznesu. Konieczne są zatem dalsze prace ustawodawcze, które np. pozwoliłyby znieść obecne „podwójne” opodatkowanie funduszy typu venture capital i zapobiec ucieczce powstawania myśli technologicznych autorstwa polskich wynalazców do bardziej przyjaznych środowisk prawno-instytucjonalnych zlokalizowanych głównie w USA i Izraelu. Dlatego też opracowywana „Biała Księga Innowacyjności” ma pozwolić resortowi Ministerstwa Nauki i Szkolnictwa Wyższego na zaproponowanie w ciągu najbliższego roku na dalsze i jeszcze szersze zmiany, które już dziś formułowane są jako „duża” ustawa o innowacyjności. Pozostaje mieć nadzieję, że zostanie ona uchwalona i wprowadzona równie szybko jak ostania nowelizacja oraz że nie zmieni się in minus klimat inwestycyjny w Polsce i na świecie. Wówczas zapowiadane skonstruowanie pomostu nad tzw. „doliną śmierci” oddzielającą świat nauki i biznesu będzie miało jeszcze większe szanse na urzeczywistnienie powstania bezpiecznej drogi dla komercjalizacji pomysłowych rozwiązań i wykorzystanie drzemiących w nich potencjałów z korzyścią dla wszystkich, w tym naszej gospodarki.

Opracowano:

CAPITAL PARTNER